본문

전세사기에서 전세금 지키기

한동안 뉴스를 볼 때마다 전세사기에 눈물 흐리는 세입자들을 보면 가슴 아프면서 답답함을 느낍니다. 이번 인천 미추홀구에서 2500채의 전세사기를 봤을 때는 이게 일반인들이 피해 갈 수 없는 상황인가 의문점이 들었고 또 한 번의 실수로 인해 전재산을 사기를 당해도 구제 방법 없습니다. 이런것은 나라에서 근본적으로 이런 사기가 나올 수 없게끔 해줘야겠지만 이런 암적인 사기는 이구멍을 막으면 사기꾼이 다른 구멍을 뚫어 사기치고 이런 게 반복되는 것이죠 다만 일반 세입자들만 눈물을 흘립니다

전세사기 왜 당할까?

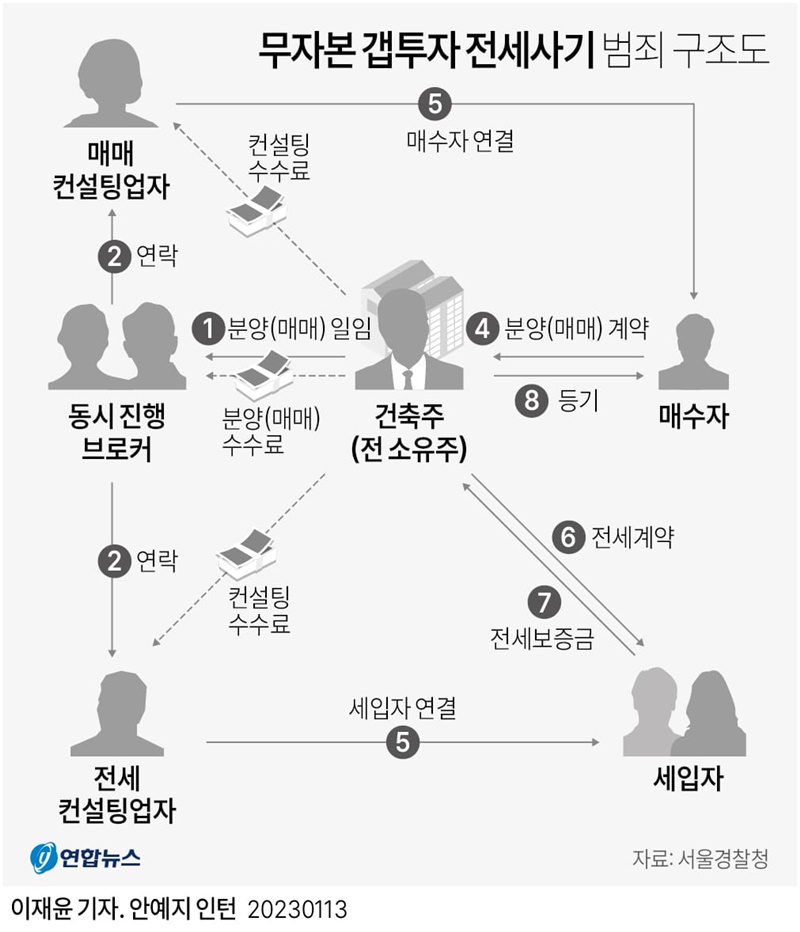

연합뉴스에 나오는 인천건축왕 전세사기 피해 개요 라고 하면서 그림을 잘 그렸지만 복잡하기도 하고 일반인들이 봐도 잘 모릅니다. 사기 치려고 모인 놈에게 잘못 잡히면 전부 사기에서 벗어날 수 없나?

사기 치려고 모인 일당으로 많은 사람들이 무엇 때문에 모인 거죠? 주변시세보다 낮은 가겨으로 세입자들을 모았습니다. 새집에 주변 시셰보다 싸다고 생각하니 혹 하죠 그런데 인천 전세사기 사건을 보면 은행에서 대출받아 근저당을 설정했습니다. 근저당을 모르는 세입자들에게 그냥 거래했고 알고 있는 세입자들은 걱정하니 공인중개사를 통해 이행보증각서를 써주었다고 합니다. 참고로 각서 효능 없습니다.

이것만 기억하자

A는 세입자 B는 집주인라고 한다면 우리가 아파트를 계약하려면 나는 잘 모르니 부동산중개사무소를 가죠 그러면 중개소는 B라는 집주인인지 어떻게 확인하죠 부동산등기부라는 걸 확인합니다. 위에 전세사기 사건에서 부동산등기를 확인해야 하는데 잘 모르는 사람이라도 모든 걸 부동산중계소에서 알아서 해준다고 생각하지 말고 부동산 등기부는 확인하는 습관을 만들어야 합니다. 알고 있으면서 각서 때문에 그냥 넘어갔다는 사람들은 남의 각서를 왜 믿는지 모르겠지만 잘못된 판단입니다. 그만큼 근저당등기를 중요하게 생각을 못했던 같습니다.

부동산등기부

예를 들어 보시다시피 은행에 돈을 빌리면 집에 대한 담보를 잡히게 됩니다. 금액은 이자포함 120%를 잡힙니다. 1억짜리 집에다가 6천을 융자를 받았으면 부동산등기부에는 7천2백 정도 잡혀있으니 부동산 가치는 2천8백이 남는데 2천8백만 원 집을 7천만 전세를 넣고 들어 갔으니 잘못된 건 알겠죠

부동산 등기부엔 첫번째로 은행에 7천 2백 두번째는 세입자 7천 이렇게 등기부에 올라갑니다. 그러다가 부동산 경기가 악화되어 1억짜리 집이 8천으로 집값이 떨어집니다. 집주인은 은행에다 "돈 없다 니 맘대로 해라" 그러면 은행은 경매를 진행시킵니다. 경매로 하여금 자기돈을 찾으려는거죠 경매로 하면 은행도 자기돈 찾기가 빠듯합니다. 그러면 A세입자는 새로운 주인에게 쫒겨나고 A세입자는 B에게 돈을 받아야 하는데 B는 "돈없다 배 째" 실제로 돈받기 쉽지 않습니다.

다시 처음으로 돌아가서 계약하려고 하는데 등기에 보니 깨끗하더라 그러면 계약을 하면 자기 전세가 등기부에 첫번째로 올라갑니다. 이번에는 내가 첫번째니 나중 2번째로 은행이 올라와도 나보다 힘이 없습니다 그리고 은행은 첫 번째에 7천만 원 전세가 있으면 은행은 대출해주지 않습니다. 은행도 대출 안 해주는 자리를 왜 들어갑니까?

다시 확인하자 근저당등기

이제 부동산 등기부의 순서의 힘이 중요하다는 걸 알 겁니다. 그런데 만약 부동산중개사하고 서로 짜고 나를 속이면 어떻게 하냐 물음이 있는데 일반인도 쉽게 인터넷등기소에서 등기부 열람이 됩니다. 주소만 알고 있으면 열람됩니다.

대법원 인터넷등기소

www.iros.go.kr

그리고 혹시 모르니 계약하는 당일날 꼭 등기부를 확인하고 다음날에도 확인을 해봅니다 당일날은 집주인이 시간에 맞추어 은행근저당을 잡을 수 있고 다음날에는 내 순번을 확인합니다. 정상적인 부동산중계소에서는 계약당시 등기를 확인합니다. 기본적인 부동산지식은 필수가 되므로 사회초년생은 꼭 확인합니다.

'투자' 카테고리의 다른 글

| 코인의 꽃 채굴투자의 향방 (0) | 2023.05.18 |

|---|---|

| 깡통전세 전세금 지키기 (0) | 2023.05.17 |

| 청년내일저축계좌 신청 중위소득대상 알아보기 (0) | 2023.05.14 |

| 2023 근로장려금 신청 및 조건 (0) | 2023.05.12 |

| 당신은 투자를 언제까지 할 수 있을까? (0) | 2021.03.02 |

댓글